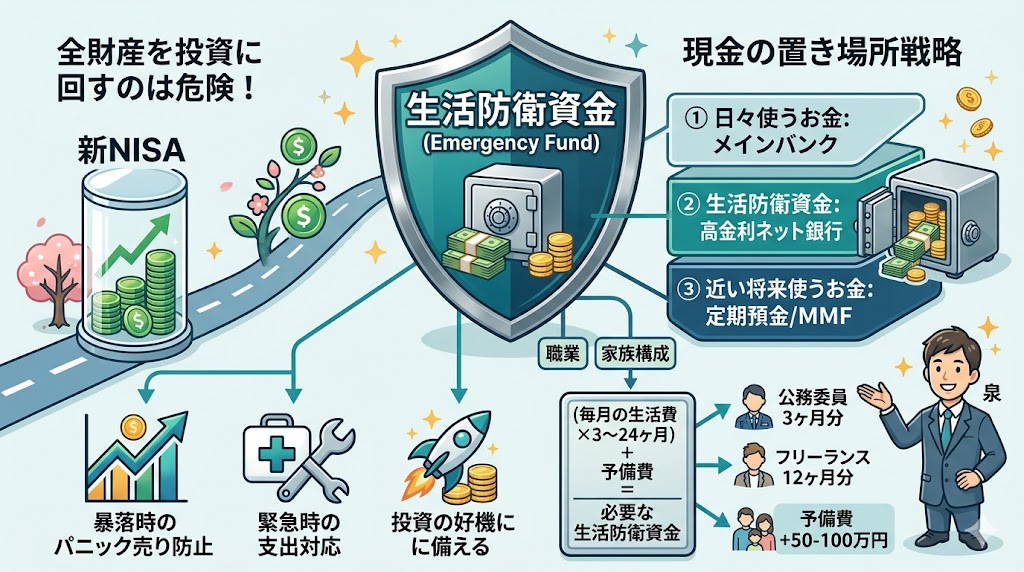

はじめに:なぜ投資の前に「現金」が必要なのか?

こんにちは、泉です。

新NISAやiDeCoで積立投資を始めたものの、「全財産を投資に回していいの?」と不安に感じる方もいるでしょう。

結論から言うと、「生活防衛資金」を確保せずに投資するのは非常に危険です。これは、投資の暴落時だけでなく、リストラ、病気、急な出費など、人生のリスクからあなたを守る最後の砦となるお金です。

この記事では、元FPの視点から、あなたの家族構成や職業に基づいた「必要な生活防衛資金の具体的な計算方法」を解説します。さらに、その現金を新NISAの積立と両立させながら、最も安全で効率的に置いておく場所まで具体的にご紹介します。

生活防衛資金とは?なぜ投資と分ける必要があるのか

1. 生活防衛資金の3つの役割

- ① 暴落時のパニック売り防止: 暴落時に生活費に困り、損切りして現金化する最悪の事態を防ぐ。

- ② 緊急時の支出対応: 病気や冠婚葬祭、家電の故障など、急な出費に冷静に対応できる。

- ③ 投資の好機に備える: 暴落時に「安い」株を買い増すための予備資金(キャッシュポジション)としても機能する。

2. 新NISAに回してはいけないお金

生活防衛資金は、「絶対に使途が決まっていない、かつすぐに使えるお金」である必要があります。これは、新NISAの長期投資と完全に目的が異なります。

【FP計算式】あなたに必要な生活防衛資金はいくら?

必要な金額は、あなたの職業(収入の安定性)と家族構成によって異なります。

1. 算出の基本ルール:「毎月の生活費」の〇ヶ月分

生活防衛資金= (毎月の生活費×必要な月数)+ 緊急予備費

| 職業の安定性 | 必要な月数の目安 | 具体的な職業例 |

| 高い | 3ヶ月分〜6ヶ月分 | 公務員、大手企業の正社員、安定した専門職 |

| 普通 | 6ヶ月分〜12ヶ月分 | 中小企業の正社員、副業・兼業をしている会社員 |

| 低い | 12ヶ月分〜24ヶ月分 | 独立したフリーランス、自営業者、収入が変動しやすい業種 |

2. 家族構成による加算要素

- 独身/DINKS: 基本の月数でOK。

- 夫婦と子供(扶養家族あり): 予備費として50万円〜100万円を基本に上乗せ推奨。

【例】 毎月の生活費30万円の会社員(安定性「普通」)の場合

30万円×9ヶ月 = 270万円

結論:約270万円〜300万円 を目標に設定する。

新NISAと両立させる「安全な現金の置き場所」戦略

生活防衛資金は、「流動性(すぐに使えること)」と「安全性(元本割れしないこと)」を最優先に考えます。金利は二の次ですが、放置で損をしないためのベストな置き場所を選びましょう。

1. 目的別!現金の三層構造管理

| 現金の分類 | 目的 | おすすめの置き場所 |

| ① 日々使うお金 | 毎月の引き落とし、食費、生活費 | メインバンク(給与振込口座) |

| ② 生活防衛資金 | 緊急時の備え。絶対に減らしたくないお金。 | ネット銀行(金利が高い) |

| ③ 近い将来使うお金 | 3年後の車の購入、旅行資金など。 | 高金利なネット銀行の定期預金や証券口座のMMF |

2. FPが選ぶ!安全で効率的な置き場所2選

- ネット銀行の普通預金(代表例:あおぞら銀行、楽天銀行):

- メリット: 銀行破綻時もペイオフ(1,000万円とその利息)の対象で安全。ATM手数料が無料のところを選べば、すぐに引き出せる流動性も高い。

- デメリット: 金利は低い(それでも大手銀行よりは高い)。

- 証券口座のMMF/預かり金:

- メリット: 新NISAの積立資金と近く管理でき、MMF(マネー・マーケット・ファンド)であればわずかながらリターンも期待できる。

- デメリット: 銀行ではないため、ペイオフの対象外(証券会社が破綻した場合のリスクは非常に低いが)。

まとめ:安心感こそが長期投資成功の鍵

生活防衛資金は、「保険」と同じです。新NISAで資産を増やす挑戦をするためには、この保険が絶対に必要です。

あなたのリスク許容度に見合った金額をまず確保し、残りの資金を迷わず新NISAに回すことで、自信を持って長期投資を継続できるでしょう。

コメント