はじめに:「リスク許容度」を無視した投資の結末

こんにちは、泉です。

新NISAの積立設定を終えた後、多くの人が「S&P500に全振りでいいのかな?」「オルカンの比率は?」と悩みます。しかし、この疑問に答えるためには、まず「あなたのリスク許容度」を把握する必要があります。

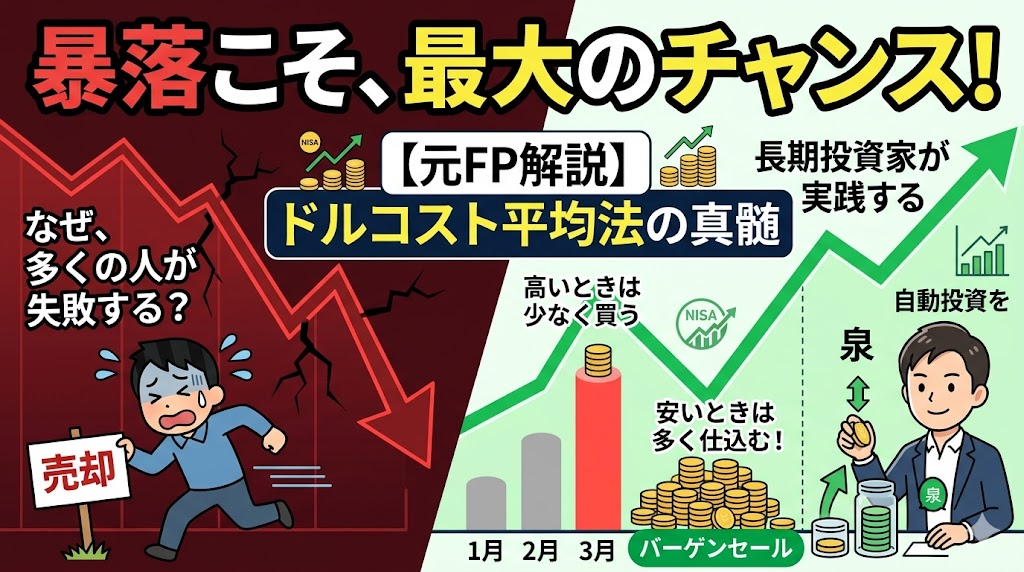

リスク許容度とは、「資産が暴落したときに、どれくらいの損失まで耐えられるか」を数値化したものです。これを無視してハイリスクな配分(全集中)にすると、必ず暴落時にパニックになり、積立を止めて失敗します。

この記事では、FPとして使う簡易診断チェックリストであなたの許容度を把握し、「安全すぎる貯金」が実質的な損失となるインフレ時代において、あなたに最適な「アセットアロケーション(資産配分)」を具体的に提示します。

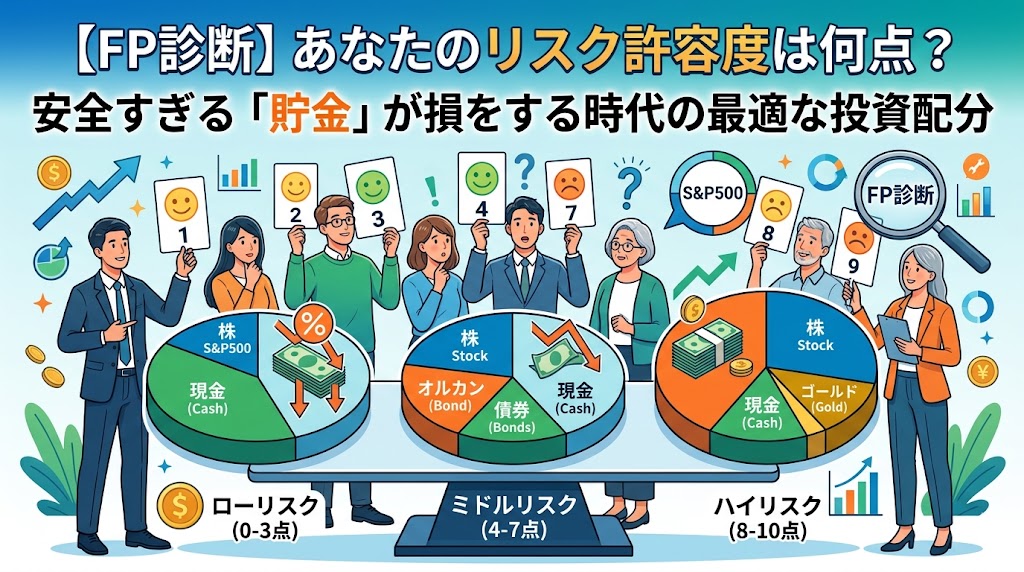

簡易チェック!あなたのリスク許容度診断(全5問)

以下の質問に「はい(2点)」「どちらでもない(1点)」「いいえ(0点)」で回答し、合計点を出してください。

| No. | 質問項目 | はい(2点) | どちらでもない(1点) | いいえ(0点) |

| Q1 | 投資資金以外に、生活費1年分以上の現金(生活防衛資金)がある。 | |||

| Q2 | 20年間は投資したお金を使う予定がない(年齢が若い、または目標達成まで時間がある)。 | |||

| Q3 | 株価が30%暴落しても、「安く買えるチャンス」と前向きに捉えられる。 | |||

| Q4 | 毎月の収入が安定しており、今後数年間にわたる減収や失業の可能性は低い。 | |||

| Q5 | 住宅ローンや子供の教育費など、近いうちに大きな出費の予定がない。 |

合計点:[合計点を記入]点

診断結果とリスクレベルに応じた資産配分の鉄則

合計点に基づき、あなたのリスク許容度に応じた「アセットアロケーション(資産の構成比率)」を決定します。

| 合計点 | リスクレベル | 精神的特徴 | 推奨する資産配分(例) |

| 8~10点 | ハイリスク | 暴落に強い精神力と十分な時間的余裕がある。 | 成長性優先: 株式90%(S&P500/オルカンなど)、現金10% |

| 4~7点 | ミドルリスク | 暴落は怖いが増やしたい。多くの30~40代会社員が該当。 | バランス重視: 株式60~70%、債券10%、現金20~30% |

| 0~3点 | ローリスク | 損失が怖く、少しでも減ると夜眠れなくなる。 | 保守的: 株式30%、債券30%、現金40% |

FPの結論:安全すぎる「貯金」が損をする理由

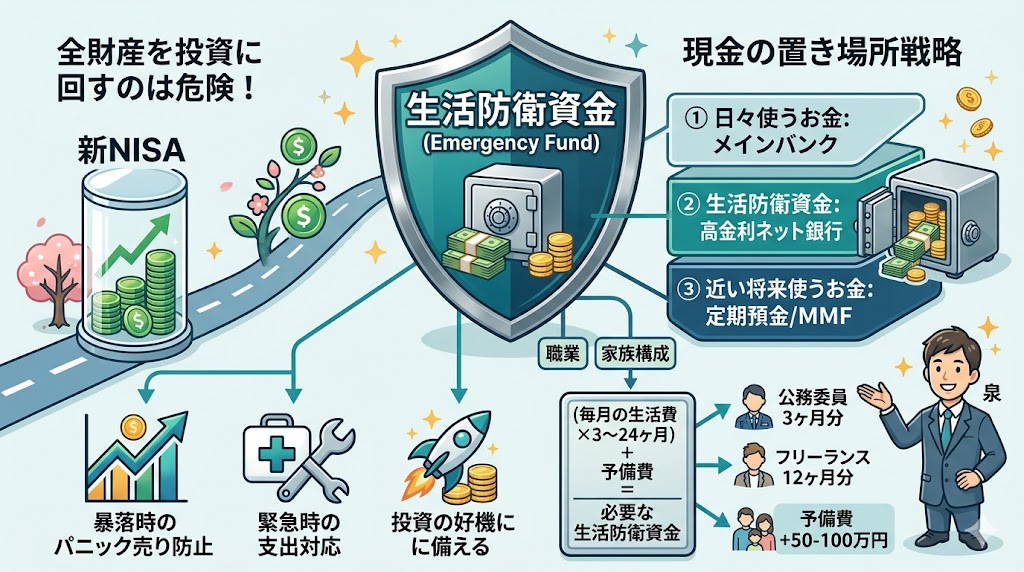

ローリスクで現金比率を高く保つのは安全に思えますが、現在のインフレ率(年2%〜3%)を考慮すると、銀行預金(金利0.001%)では実質的にお金が目減りしています。

現金比率が高すぎる状態は、「資産を守っているのではなく、時間をかけて損をしている」ことと同じです。リスク許容度が低い方でも、最低限の株式(30%程度)はポートフォリオに組み込むべきです。

アセットアロケーションの具体的な組み方

具体的なインデックスファンドの組み合わせ例と、その考え方を解説します。

- ハイリスク(9点の場合):

- 米国株(S&P500)80%:最も高い成長性を狙う。

- 先進国債券 10%:ポートフォリオのクッション(守り)とする。

- ゴールド(現物やETF)10%:株と逆の値動きをする傾向があり、分散効果を高める。

- ミドルリスク(6点の場合):

- 全世界株(オールカントリー)50%:究極の分散投資をコアとする。

- 先進国債券 30%:安定性を高める。

- 現金 20%:暴落時の買い増し用資金として確保。

まとめと次回予告

投資で成功する秘訣は、市場の動きに一喜一憂せず継続することです。そのためには、あなたのリスク許容度に合った配分を最初に設定することが何よりも重要です。

設定した配分は、年に一度(リバランス時)に見直すだけでOKです。あなたの年齢や経済状況が変わったときは、改めて許容度診断をやり直しましょう。

【投資に関するご注意】

※本記事は、筆者(泉)個人の見解に基づくものであり、特定の金融商品や利益を保証するものではありません。診断結果はあくまで目安です。投資の最終判断は、ご自身の責任と判断において行ってください。

コメント