はじめに:なぜ暴落時にほとんどの人が失敗するのか

こんにちは、泉です。

新NISAでS&P500やオールカントリーの積立を始めた方にとって、最も恐ろしい瞬間、そして最も重要な決断を迫られる瞬間があります。それが、市場が暴落したときです。

- 「含み益が消えた…」

- 「このまま下がり続けるのでは…」

- 「一度売って様子を見るべきか…」

多くの人はパニックになり、積立を止めたり、最悪の場合は売却したりしてしまいます。しかし、元FPとして断言します。長期積立投資家にとって、暴落は「資産を劇的に増やす最大のチャンス」です。

この記事では、私が実践している長期投資の根幹である「ドルコスト平均法の真髄」を解説し、なぜ暴落時にこそ積立を続ける、あるいは買い増しをするべきなのかを具体的に説明します。

ドルコスト平均法(DCA)の基本メカニズム

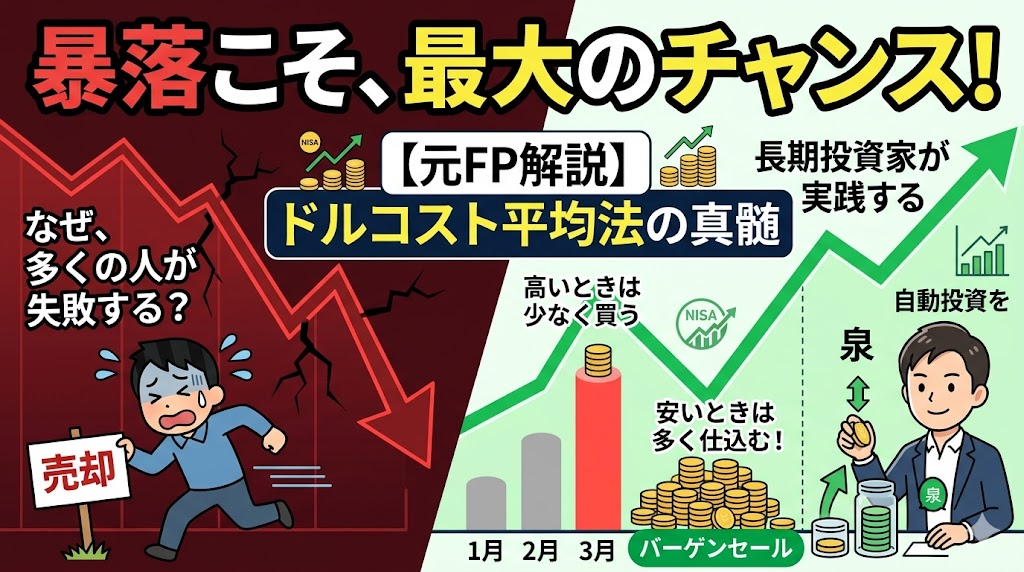

ドルコスト平均法とは、「毎月決まった日に、決まった金額(例えば3万円)を投資する」というシンプルな手法です。

重要なのは「安く買うこと」ではない

ドルコスト平均法の真の強みは、価格が高いときには「少ない口数」を買い、価格が安いときには「多くの口数」を買うことで、平均の購入単価を下げられる点にあります。

- 価格が高い月(例:3,000円/口):10口購入

- 価格が安い月(例:1,000円/口):30口購入

暴落時、あなたの購入価格が「バーゲンセール」の状態になり、資産全体の平均取得単価を劇的に押し下げてくれるのです。積立を止めてしまうのは、この最大の恩恵を自ら放棄することに他なりません。

【FP視点】なぜ暴落はチャンスなのかを数学的に解説

多くの初心者は、暴落時に「元に戻るまで時間がかかる」と考えますが、これは間違いです。

例えば、基準価額が2,000円から1,000円(半額)に暴落したとします。

- あなたは毎月3万円を投資しています。

- 暴落前は、毎月15口(30,000円 ÷ 2,000円)しか買えませんでした。

- 暴落後は、毎月30口(30,000円 ÷ 1,000円)買えるようになります。

あなたは、資産の半分が吹き飛んだ代わりに、購入できる口数が2倍になったのです。

その後、基準価額が1,000円から2,000円の元の水準に回復したとき、あなたは2倍の口数を持っているため、回復後のリターンは暴落前に比べてはるかに大きくなります。これが、長期投資家が暴落を「安く口数を仕込むチャンス」と捉える理由です。

暴落が来たときのFP実践行動ロードマップ

実際に市場が暴落し、含み損が出た場合でも、冷静に対処するための行動指針です。

Step 1:パニックボタンを破壊する

まず、ニュースやSNSに惑わされ、感情的に売却したり積立を止めたりすることを避けてください。

- チェックポイント: 投資の原則(S&P500の過去の回復率)を信じ、設定した積立をそのまま継続することだけを考えます。

Step 2:生活防衛資金と投資資金を区別する

暴落時に不安になるのは、「お金がなくなる」と感じるからです。

- チェックポイント: 生活費の半年〜1年分にあたる「生活防衛資金」は銀行に確保してありますか?もし確保できていれば、投資資金がいくら減っても、生活に影響はありません。この心理的な安心感が、継続の鍵です。

Step 3:余裕があれば「買い増し」を検討する

積立継続の他に、さらに資産加速を狙うなら、余裕資金を使った「買い増し」を検討します。

- 買い増し対象: NISAの年間投資枠が残っている場合や、特定口座(課税口座)を使っている場合など、資金に余裕があれば「安い価格」で多くの口数を仕込みましょう。

- 注意点: あくまで**「当面使う予定のない余裕資金」**で行ってください。

まとめ:一番のリスクは「途中でやめること」

長期投資において、最も大きなリスクは「市場の変動」ではありません。それは、「暴落に怖気づいて途中でやめてしまうこと」です。

私がS&P500を選んだのも、米国経済が過去あらゆる危機を乗り越えてきたという「回復力」を信じているからです。

ドルコスト平均法の真髄を理解し、次の暴落が来たときは「チャンスが来た」と静かに微笑むことができる投資家になりましょう。

【投資に関するご注意】

※本記事は、筆者(泉)個人の見解に基づくものであり、特定の金融商品や利益を保証するものではありません。暴落時の市場回復を保証するものではありません。投資の最終判断は、ご自身の責任と判断において行ってください。

コメント