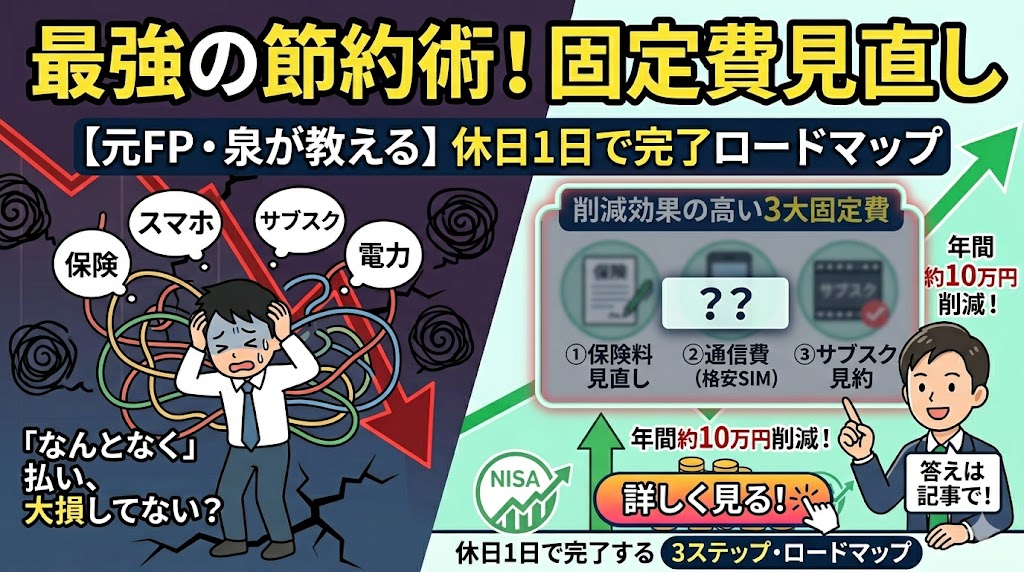

はじめに:なぜ固定費の見直しが「最強の節約術」なのか

こんにちは、泉です。

節約というと、毎日のランチ代を削ったり、スーパーで1円単位で値段を比較したり…といった、「疲れる節約」を想像しがちです。しかし、忙しい30代会社員にとって、その節約は継続が難しいのが現実です。

私が元FPとして断言するのは、「最強の節約術は固定費の見直しである」ということです。

なぜなら、一度見直してしまえば、その後は何もしなくても効果が毎月持続するからです。実際に私が実践した結果、保険料、通信費、サブスクリプションを見直すだけで、年間で約10万円の支出削減に成功しました。

この記事では、あなたの貴重な時間を奪うことなく、休日一日で完了できる固定費見直しロードマップを、具体的に解説します。

固定費見直しロードマップ:休日1日で完了する3ステップ

ステップ1:現状把握と「聖域なきリストアップ」

まずは、現状を知ることから始めます。

- 過去3ヶ月の通帳やクレジットカード明細を集める。

- 毎月必ず発生している費用をリストアップする。

- 特に「保険料」「通信費」「サブスクリプション」の3大費用に赤線を引く。

このステップで、使途不明金や「惰性で払い続けている費用」が見えてくるはずです。

ステップ2:削減効果の高い3大固定費の集中攻撃

リストアップした項目の中で、最も効果が高い3つに集中してアプローチします。

① 保険料:加入の「理由」を問い直す

- FP視点の指摘: 多くの人が「なんとなく」勧められるままに保険に加入しています。特に独身時代に加入した医療保険や、子供がいないのに過剰な死亡保険に入っていないかチェックしましょう。

- 削減行動: 保険の窓口等の無料相談を利用し、保障内容を現在のライフステージ(家族構成、住宅ローンの有無)に合わせてスリム化してください。掛け捨てに移行するなど、見直しだけで数万円の削減が見込めます。

② 通信費(携帯/インターネット):格安SIMへの乗り換え

- 削減行動: 大手キャリアの契約を、格安SIM(MVNO)に切り替えましょう。回線品質はほぼ変わらないのに、月額料金は大幅に下がります。

- 例えば、家族4人全員で乗り換えれば、毎月1万円以上の削減(年間12万円以上)も現実的です。手続きはオンラインで簡単に完結します。

③ サブスクリプション費用:利用頻度をチェック

- 削減行動: 「過去1ヶ月で利用しなかった動画配信、音楽、アプリの月額課金」は、即解約の対象です。無料期間終了後の自動更新についても、明細を遡って確認しましょう。

- 小さな金額ですが、これが積もって年間数千円〜数万円になります。

ステップ3:住居費・電力会社の見直し(中級者向け)

ここまでで十分な効果が出ますが、さらに削減を目指すなら、住居費と電力会社を見直します。

- 住居費(賃貸): 更新のタイミングで家賃交渉を試みる。

- 電力会社: 地域電力会社から新電力への切り替えを検討します。手続きはオンラインで数分で完了し、電気の質が変わることもありません。

3. 見直し後の注意点:節約の罠を避けるために

固定費の削減は強力ですが、以下の点に注意が必要です。

- 「安い=正解」ではない: 削減しすぎた結果、必要な保障(例:自動車保険の対人対物無制限など)まで削ってしまうのは本末転倒です。リスクとコストのバランスを保ちましょう。

- 削減したお金の使い道を決める: 浮いたお金を再び「浪費」に回しては意味がありません。削減したお金は、前回の記事で紹介した「新NISAの積立額に充当する」など、具体的な目標のために使うことを推奨します。

まとめ

固定費の見直しは、投資や副業よりも再現性が高く、確実な資産形成の一歩です。

忙しいことを言い訳にせず、このロードマップを参考に、まずは休日一日を費やして「自動でお金が増える仕組み」を作りましょう。

【生活に関するご注意】

※本記事は一般的な情報提供であり、特定の金融商品やサービスの契約を推奨するものではありません。各種サービス契約時は、必ずご自身の責任と判断において詳細をご確認ください。

コメント