はじめに:なぜこの比較が30代にとって重要なのか

こんにちは、泉です。

2024年からスタートした新NISA制度は、生涯1,800万円の非課税枠という強力な制度です。しかし、この制度が始まったことで、「節税効果の高いiDeCoと、非課税枠が広がった新NISA、資金に限りがある30代はどちらから始めるべきか」という悩みがさらに深まりました。

この記事では、元FPの知識と、実際に両方を運用してきた経験を持つ私が、あなたの目標や状況別に、「何を優先すべきか」の最適解を断言します。

最新制度の基礎知識:5つの観点から徹底比較【新NISA vs iDeCo】

まずは、両制度の最大の違いを正確に把握しましょう。特に、新NISAは年間投資枠が大幅に拡大した点が、旧制度(つみたてNISA)からの大きな変更点です。

| 比較項目 | 新NISA(つみたて投資枠) | iDeCo(個人型確定拠出年金) |

| 最大のメリット | 生涯1,800万円の枠が非課税。いつでも引き出せる流動性。 | 掛金全額が所得から控除され、節税になる(年末調整で税金が還付される)。 |

| 年間上限額 | 年間120万円(月10万円) | 職業によって異なる(会社員は最大月2.3万円など) |

| 資金の引き出し | いつでも可能 | 原則60歳まで不可能 |

| 手数料 | 運用・口座管理手数料は基本的に無料 | 加入・移管時、毎月手数料が発生する(最低月171円程度)。 |

| 税制優遇 | 運用益が非課税 | ①掛金が所得控除 ②運用益が非課税 ③受取時も控除あり |

3. 【FPの結論】新NISAを「最優先」すべき4つの理由

私の結論は明確です。資金に限りがある30代会社員は、まず「新NISA」のつみたて投資枠から満額運用を目指すことを強く推奨します。

その根拠を、元FPの視点から解説します。

理由①:30代は「資金の流動性」確保が最優先

30代は住宅購入、結婚、出産、子供の教育など、ライフイベントによる突発的な資金需要が最も発生しやすい年代です。

iDeCoは60歳まで資金が完全にロックされるため、万が一のときに頼ることができません。一方で、新NISAはいつでも現金化が可能です。自由度の高さ(流動性)が、30代の最大の防御になります。

理由②:拡大した非課税枠のインパクトが大きい

旧NISA(年間40万円)時代は「iDeCoの節税効果」が際立っていましたが、新NISAは年間120万円と投資枠が大幅に拡大しました。

非課税枠が大きくなったことで、将来の運用益に対する非課税メリットが、iDeCoの所得控除(節税)メリットを上回るケースが多くなりました。

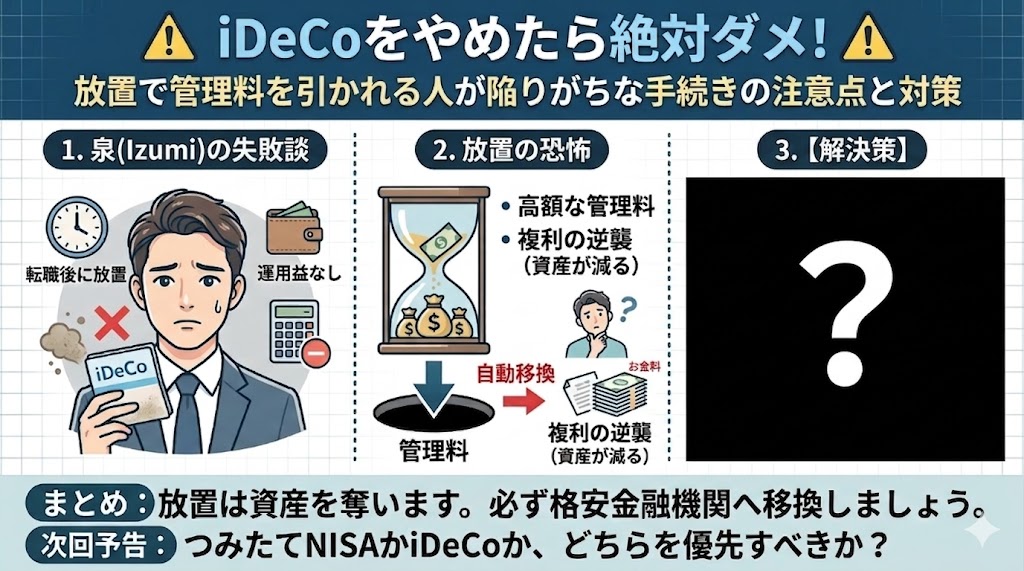

理由③:iDeCoは手数料リスクが常にある

前回の記事でお話しした通り、iDeCoは必ず口座管理手数料が発生します。特に運用を停止したまま放置すると、資産を食い尽くしかねません。

対して、新NISAは手数料が無料で、コスト面でのリスクがゼロです。初心者や、長期で放置したい人にとっては、非常に有利です。

理由④:私の失敗談から学べる「重さ」

私はiDeCoを辞めて放置し、無駄な管理料を払い続けています。この経験から、「60歳まで引き出せない」という資金拘束の重さを痛感しています。

NISAを満額運用し、生活防衛資金を確保し、「それでもまだ当面使わない余裕資金がある」という状態になってから、iDeCoへ進むのが最も安全で確実なステップです。

4. 状況別!iDeCoを優先・併用すべき「最適解フローチャート」

とはいえ、iDeCoを優先すべき人もいます。あなたの状況に合わせて判断してください。

| 状況 | 優先すべきは? | 理由と具体的な推奨 |

| ① 投資初心者、資金に余裕がない | 新NISA(つみたて枠) | 資金拘束リスクがなく、いつでも辞められる安心感が最優先。 |

| ② 新NISA満額(120万円/年)も可能で、高所得 | NISAを満額+iDeCoを併用 | NISAを優先し、さらに税率の高い高所得者はiDeCoの所得控除による節税リターンが最大化する。 |

| ③ 節税を最優先したい自営業・フリーランス | iDeCoを優先、NISAを併用 | 会社員と比べて掛金上限が高く、所得控除による節税メリットが特に大きい。 |

| ④ 50代以降で老後資金を積み増したい | iDeCo | 退職金代わりとして老後資金の確保を最優先。残り時間も少ないため、節税メリットを最大限に活かす。 |

5. まとめと次回予告

結論として、多くの30代会社員にとっての最適解は、「まずは新NISAのつみたて枠を最大限活用し、その後に余裕があればiDeCoを検討する」ことです。

資金の流動性を確保し、リスクをコントロールしながら、堅実に資産形成を進めていきましょう。

- 次回予告: 新NISAで運用するとなると、避けて通れないのが銘柄選びです。「【FP解説】S&P500 vs. オールカントリーはどっちが正解?」をテーマに、FP視点で徹底比較します。

【投資に関するご注意】

※本記事は、筆者(泉)個人の見解に基づくものであり、特定の金融商品や利益を保証するものではありません。ご自身のライフプランや所得状況を考慮し、投資の最終判断はご自身の責任で行ってください。

コメント