はじめに:なぜ私が資産運用を公開するのか

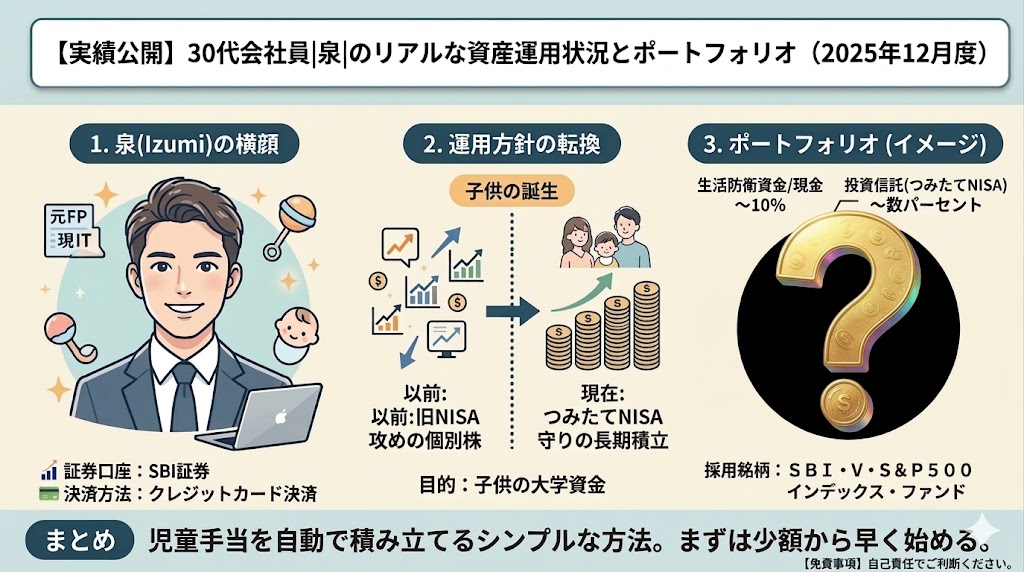

はじめまして。「マネー日記」を運営している、泉(Izumi)と申します。

私はかつてFP(ファイナンシャルプランナー)業務に携わっていましたが、現在はIT業界で働きながら、自らの資産運用を実践しています。

お金に関する情報は、知識だけでなく、「誰が、どのような経験に基づいて発信しているか」が最も重要だと考えています。このブログでは、理論だけでなく、私自身のリアルな運用実績と失敗談も含めた実体験を公開することで、20〜40代の読者の皆さんの資産形成の一歩を後押しできれば幸いです。

この記事では、子供が生まれて運用方針を大きく転換した私の現在のポートフォリオと、銘柄選定の裏側を正直にお話しします。

資産運用を大きく変えた転機:子供の誕生

私の資産運用は、大きなターニングポイントを迎えました。それは、子供が生まれたタイミングです。

それまでは旧NISA制度で個別株を購入する「攻め」の投資のみでしたが、子供の誕生を機に、「守り」を意識した長期的な積立投資を始めました。

現在の主な運用目標は、明確に子供の大学進学費用など、将来の大きなライフイベントに応じて必要なリスクを取って資産を増やすことです。そのため、積立投資に関しては、最低18年間はそのまま非課税で運用を継続するという超長期視点で取り組んでいます。

現在の運用状況とポートフォリオ

運用口座は「SBI証券」一択

私がつみたてNISAの口座として利用しているのは、SBI証券です。

特に深い理由があるわけではなく、以前から個別株取引で利用しており、インターフェースや操作に慣れていることが最大の理由です。長く継続するには「慣れ親しんだ使いやすさ」は非常に重要だと考えています。

つみたてNISAの積立設定

積立設定の内容は以下の通りです。

| 項目 | 設定内容 | 理由・意図 |

| 積立原資 | 児童手当全額 | 「子供のために」という目的が明確になり、途中で手を付けにくい。 |

| 決済方法 | クレジットカード決済 | 毎月自動で積立が完了する手間いらずさと、ポイント獲得によるわずかなリターンを享受するため。 |

| 運用期間 | 最低18年間 | 大学進学費用に充当することを想定した、長期非課税運用。 |

金融資産全体の割合(イメージ)

現在の資産全体における投資と現金の比率は以下のようになっています。(※具体的な金額は伏せていますが、投資元本の目安としてご参照ください。)

- 投資信託(特定口座・ラップ・つみたてNISA):60%

- 個別株(特定口座・NISA口座):30%

- 生活防衛資金/現金:10%

採用銘柄:SBI・V・S&P500インデックス・ファンドを選んだ理由

現在、つみたてNISAで積み立てているのは、SBI・V・S&P500インデックス・ファンドです。

なぜこの銘柄を選んだかというと、正直に申し上げて、当時の私は「早く始めること」を優先しました。オールカントリー(全世界株)との徹底比較や、eMAXIS Slimシリーズとの信託報酬の比較はほとんど行っていません。

しかし、S&P500という「王道」の指数に連動するファンドを選んだため、「悪くない選択だった」というのが自己評価です。複雑な検討に時間をかけすぎてスタートが遅れるよりは、これで良かったと思っています。

まとめと免責事項

私の資産運用は、特別なことではなく、「児童手当を自動で積み立てる」というシンプルな方法で、長期の目標に向けて着実に進んでいます。

複雑に考えず、まずは「正しいと思った方法で、少額から早く始めること」が成功への最大の近道だと、改めて実感しています。

【免責事項】

本記事は、筆者(泉)個人の実績公開と見解に基づくものであり、特定の金融商品への勧誘を目的としたものではありません。投資の最終判断は、必ずご自身の責任と判断において行ってください。

コメント